Het eerste jaar van herstel – 2021 – van de recessie door het coronavirus werd gekenmerkt door toegenomen optimisme op de financiële markten en sterke wereldwijde kapitaalstromen. Deze publicatie richt zich op de omvang van grensoverschrijdende vorderingen en aansprakelijkheden, een belangrijke maatstaf voor internationale financiële integratie. Externe activa en passiva kunnen toenemen als gevolg van nieuwe internationale leningen en leningen, geregistreerd via grensoverschrijdende financiële stromen, of omdat de waarde van deze vorderingen toeneemt als gevolg van veranderingen in activaprijzen of wisselkoersen. In 2021 waren de wereldwijde financiële stromen sterk en stegen activaprijzen, wat leidde tot een stijging van de waarde van externe activa en passiva. Maar als verhouding tot het mondiale bbp daalde het als gevolg van een sterke stijging van het nominale bbp, met een hoge reële groei en hoge inflatie.

De grafiek benadrukt ook de omvang van de offshore-balans van financiële centra, een categorie die landen als Ierland, Luxemburg, Nederland en het Verenigd Koninkrijk omvat, evenals kleinere offshore-centra zoals Bermuda, de Britse Maagdeneilanden en de Kaaimaneilanden. De afgelopen jaren lijkt het volume van de externe passiva geboekt in financiële centra echter te zijn afgevlakt ten opzichte van het mondiale bbp (het activabeeld is vergelijkbaar). Om de omvang van deze posities in context te plaatsen: financiële centra waren in 2021 goed voor slechts 7,5% van het wereldwijde bbp, vergeleken met 42% voor opkomende en ontwikkelingseconomieën en iets meer dan 50% voor andere geavanceerde economieën.

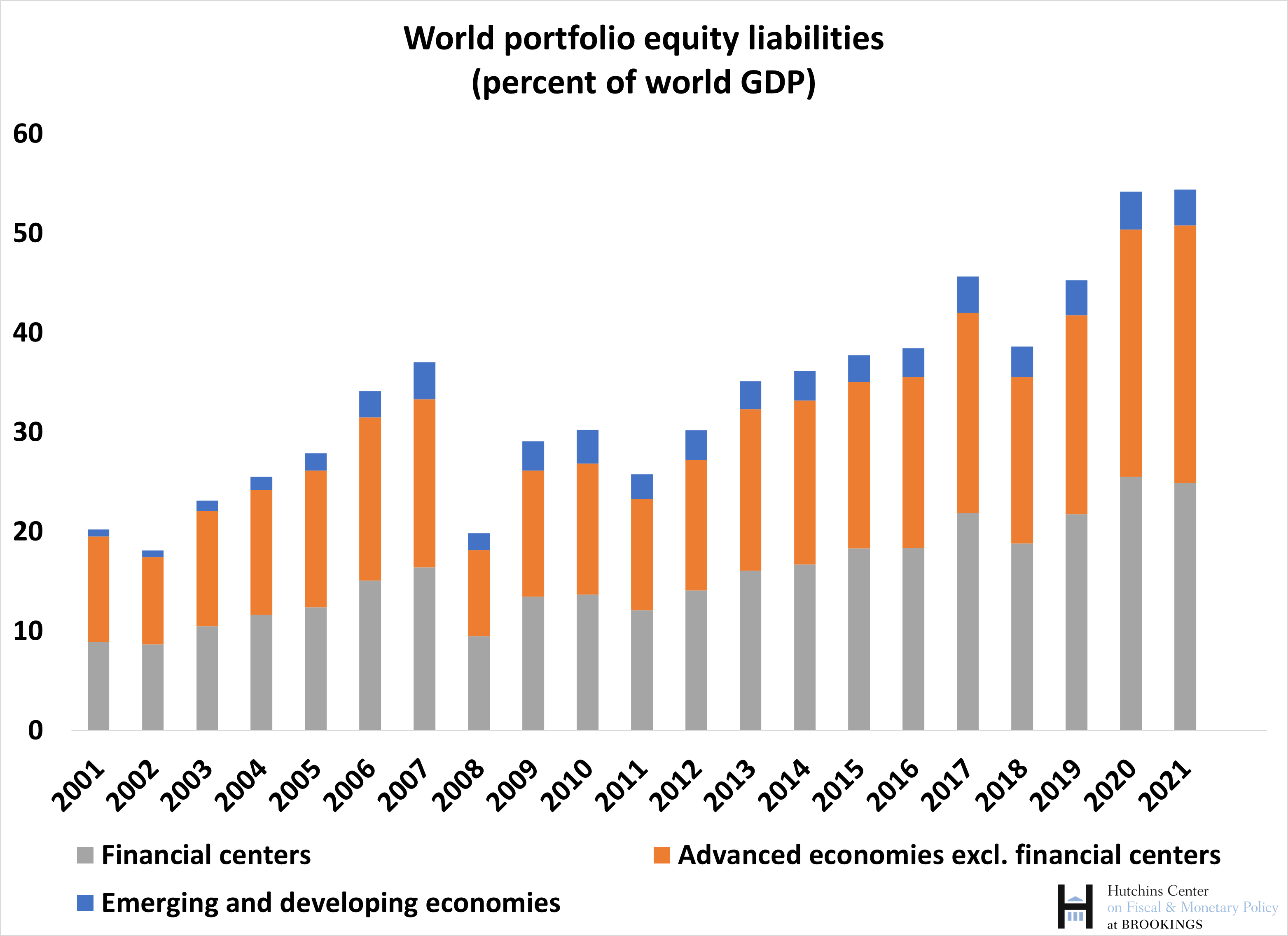

De volgende grafiek toont de evolutie van de aandelenverplichtingen in de portefeuille, een categorie die zowel gewone aandelen (aandelen, meestal genoteerd aan beurzen) als aandelen in beleggingsfondsen omvat. Deze categorie is sterk gegroeid sinds de wereldwijde financiële crisis, als gevolg van de aanzienlijke stijging van de wereldwijde aandelenkoersen en de toename van beleggingen in fondsaandelen uitgegeven door financiële centra (met name Ierland en Luxemburg voor Europese onderlinge fondsen, en de Kaaimaneilanden voor hedgefondsaandelen).

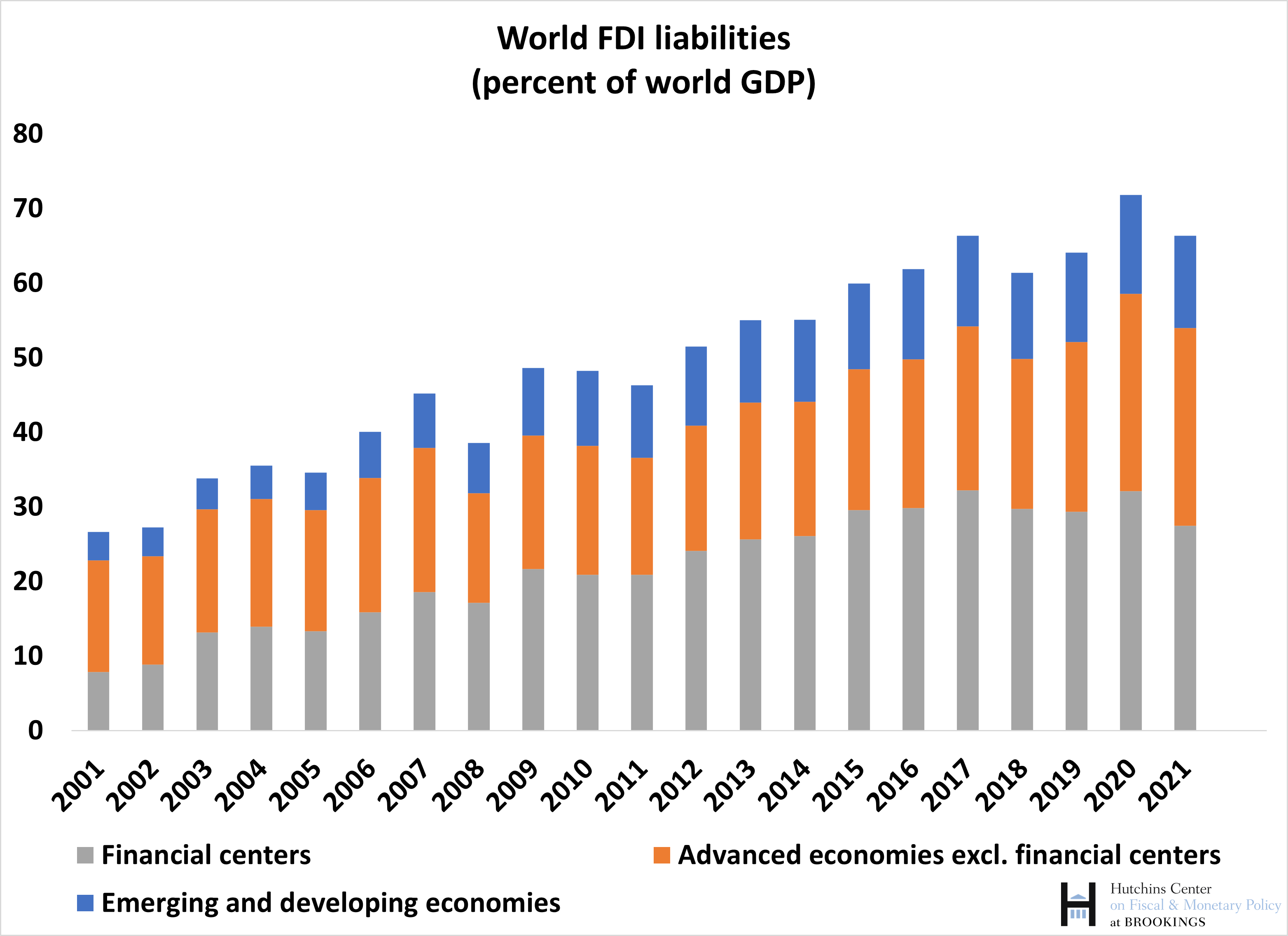

Directe buitenlandse investeringen (FDI) volgen een vergelijkbaar patroon – in feite waarderen sommige landen FDI tegen marktwaarde, waardoor schattingen worden aangepast voor hogere aandelenkoersen. Maar er is een verschil in het patroon van de financiële posities: met name de FDI-toezeggingen bereikten een hoogtepunt in 2017 en zijn sindsdien afgenomen (de notitie van 2020 is minder belangrijk omdat het hogere aandeel wordt veroorzaakt door de door het coronavirus veroorzaakte neergang van het wereldwijde bbp). Dit weerspiegelt voornamelijk de kannibalisering van een aantal special purpose-entiteiten in financiële centra zoals Luxemburg en Nederland na de hervorming van de Amerikaanse vennootschapsbelasting van 2017, die activa en passiva doorgaans met vergelijkbare bedragen vermindert omdat deze entiteiten pure “pass-throughs” zijn. Deze zelfde entiteiten zijn de afgelopen vijftien jaar een belangrijk onderdeel geweest van de groei van buitenlandse directe investeringen in financiële centra.

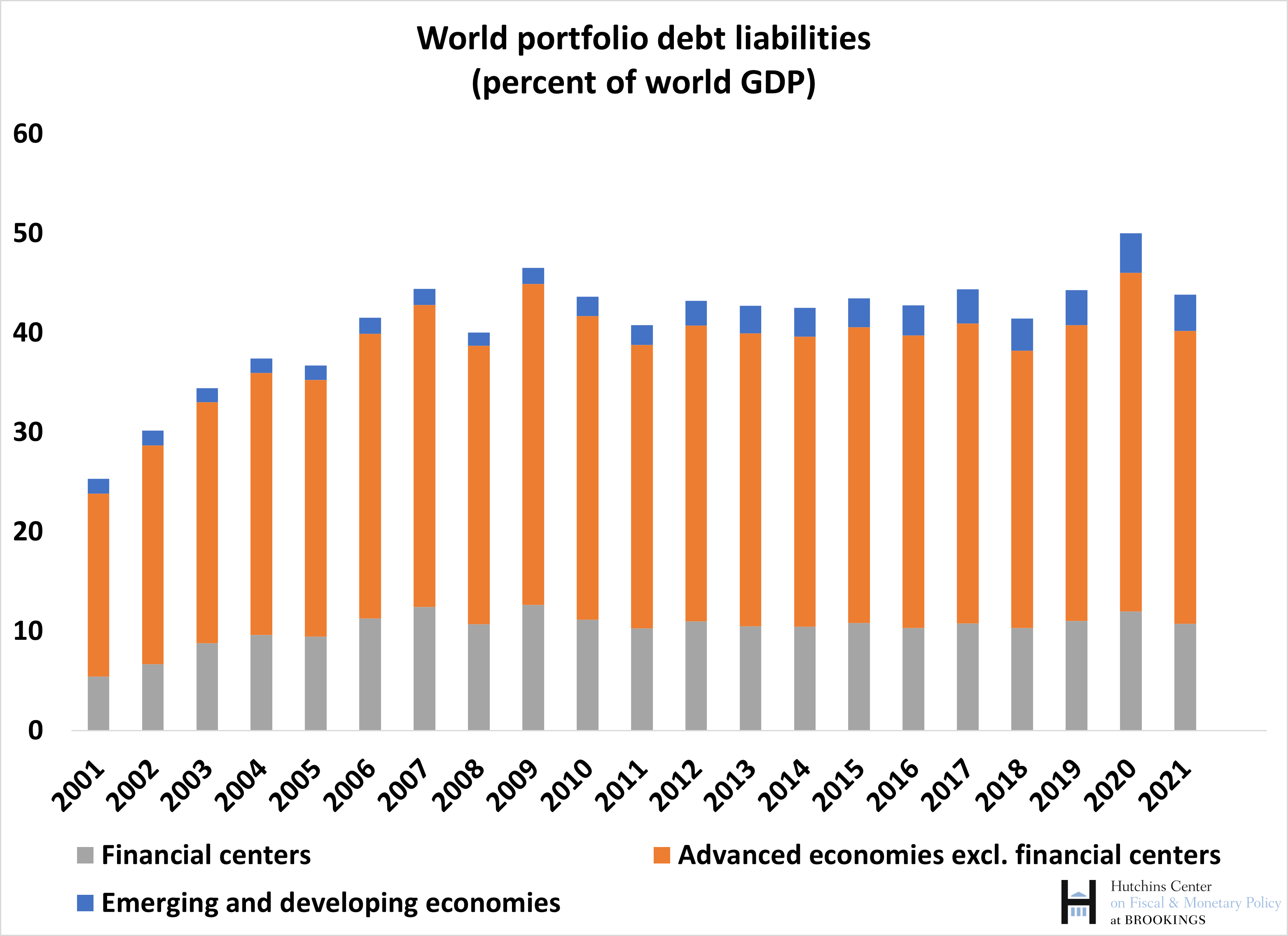

Wat betreft de categorieën die het gedrag van schuldinstrumenten weergeven, is de verhouding tussen schuldinstrumenten in portefeuille (inclusief kortlopende en langlopende obligaties) en het mondiale bbp grotendeels gestabiliseerd na de wereldwijde financiële crisis. Grote aankopen van staatsobligaties door centrale banken, een gedeeltelijke versnippering van de obligatiemarkten in de eurozone in de nasleep van de crisis van 2011-2012 en een langzame opbouw van buitenlandse reserves, die grotendeels in deze instrumenten worden aangehouden, droegen allemaal bij. De omvang van de portefeuilleschuldverplichtingen in opkomende en zich ontwikkelende economieën is de afgelopen tien jaar toegenomen, naarmate meer landen internationale obligaties hebben uitgegeven en buitenlandse investeerders meer betrokken zijn geraakt bij binnenlandse obligatiemarkten. Het is nog relatief bescheiden in vergelijking met de totale omvang van de internationale obligatiemarkt. Houd er echter rekening mee dat de blauwe balken de omvang van uitstaande obligaties uit opkomende markten op internationale markten onderschatten, omdat obligaties die in het buitenland zijn uitgegeven door bedrijfsentiteiten uit opkomende markten (bijvoorbeeld door Chinese, Braziliaanse, Indiase en Russische bedrijven) worden geclassificeerd als verplichtingen voor offshore-posities. uitgevende entiteit (een dochteronderneming van moedermaatschappij EM) woont.

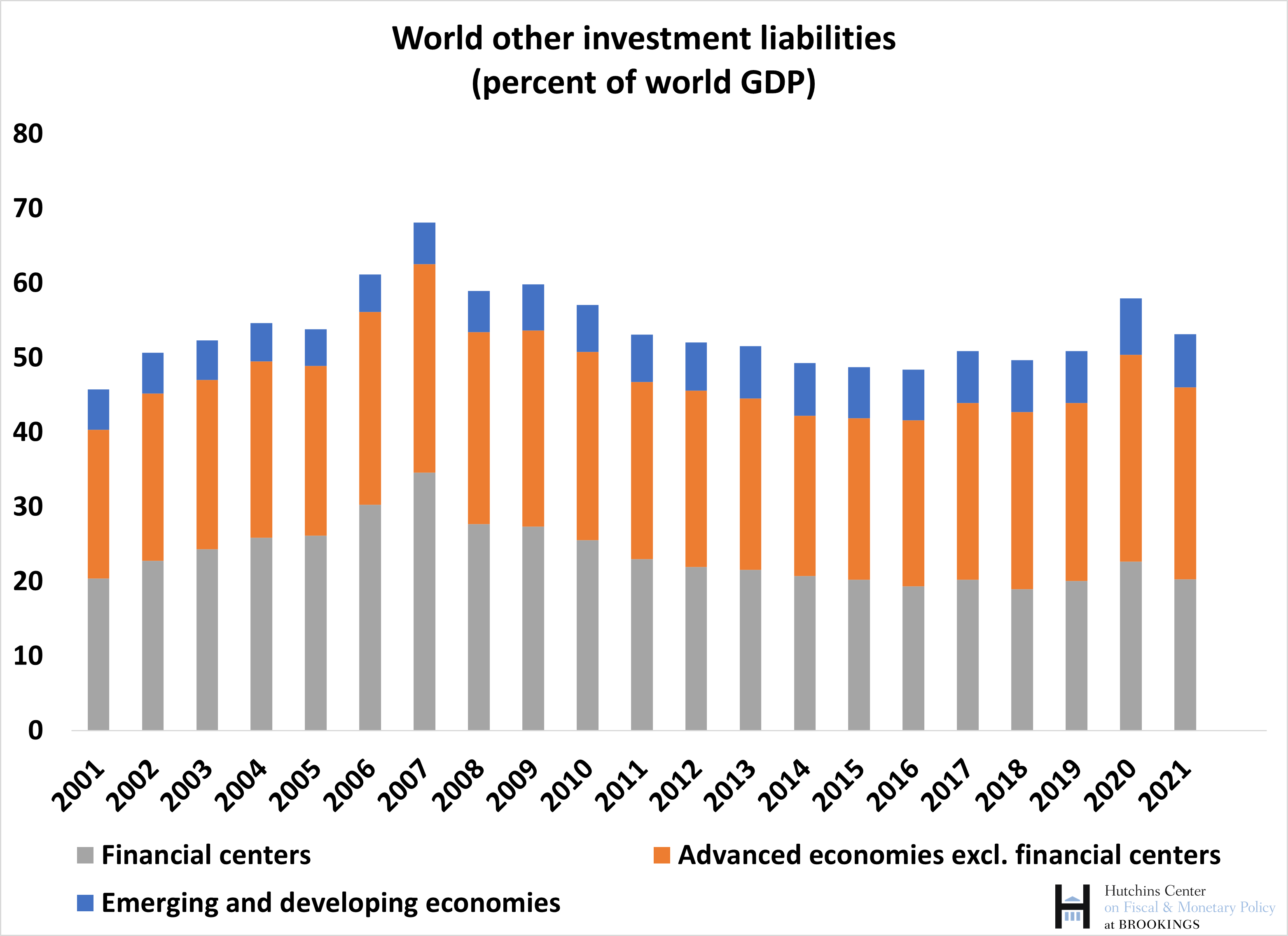

De laatste passivacategorie die we beschouwen, Overige beleggingen, omvat voornamelijk internationale bankactiviteiten in de vorm van leningen, deposito’s en handelskredieten, maar omvat ook activiteiten in deze categorieën door overheden en niet-bancaire ondernemingen. Hier zien we de meest dramatische ommekeer sinds de wereldwijde financiële crisis, met een scherpe daling van de grensoverschrijdende activiteit na 2007. Deze neergang weerspiegelt de krimpende balansen van veel grote internationale banken – vooral die van geavanceerde Europese economieën zoals Frankrijk, Duitsland, Zwitserland en het Verenigd Koninkrijk.

Al met al bieden deze gegevens een bruikbare beschrijving van de omvang en het soort financiële integratie van individuele economieën met de rest van de wereld, evenals informatie over externe onevenwichtigheden en hun samenstelling. Hun wereldwijde dekking maakt het ook mogelijk om wereldwijde en regionale trends te analyseren, zoals beschreven in deze blog. Het kan handig worden geïntegreerd met databases die bilaterale posities in verschillende landen bieden, zoals de geharmoniseerde portfolio-investeringen van het IMF en geharmoniseerde directe investeringsenquêtes (CPIS En de CDISrespectievelijk) en BIS-statistieken op wereldwijd bankieren. Er moet echter voorzichtigheid worden betracht bij het interpreteren van de gegevens. Dit is met name het geval in de afgelopen 20 jaar, aangezien de handel in financiële activa via financiële centra exponentieel is gegroeid, zoals blijkt uit de grafieken in deze blog. Het sturen van financiële operaties via deze centra kan essentiële economische banden tussen landen verdoezelen (denk aan een Duitse investeerder die een aandeel heeft in Luxemburg van een fonds dat investeert in de Verenigde Staten) en de aard van financiële instrumenten (denk aan het grote aandeel van buitenlandse directe investeringen dat is puur financieel). door multinationals om wettelijke of fiscale redenen).

“Reisliefhebber. Onruststoker. Popcultuurfanaat. Kan niet typen met bokshandschoenen aan.”