Door David Skilling*

“Als het enige gereedschap dat je hebt een hamer is, is het verleidelijk om alles te behandelen alsof het een spijker is”, zei Abraham Maslow.

De VS rapporteerde deze week een inflatie van 9,1%, de hoogste sinds 1981, waarop de Fed nu probeert te reageren: de markten rekenen een renteverhoging van 75 basispunten of meer later deze maand in. Hoge inflatie en monetaire verkrapping komen veel voor in geavanceerde economieën en daarbuiten.

Dit is deels een verhaal van vraagoverschot, als gevolg van het sterke economische herstel van Covid – ondersteund door een krachtige stimulering van het monetaire en fiscale beleid. De stijgende energie- en voedselkosten hebben de afgelopen tijd een belangrijke bijdrage geleverd.

Op grotere schaal heeft Covid een zeer verwoestende impact gehad op de prestaties van geavanceerde economieën: wereldwijde wrijvingen in de toeleveringsketen, veranderende bedrijfsmodellen, verstoringen op de arbeidsmarkten, enz. In combinatie met het sterke herstel hebben deze beperkingen aan de aanbodzijde geleid tot inflatoire druk.

In feite is inflatie in belangrijke mate gerelateerd aan structurele dynamiek. Factoren zoals globalisering, demografie en technologie hebben de afgelopen decennia een aanzienlijke neerwaartse druk uitgeoefend op de inflatie. De grote matiging was niet alleen te danken aan het optreden van de centrale bank. Het monetair beleid alleen kan sommige van de structurele drijvende krachten achter de inflatie die momenteel aan het werk zijn, niet aan.

Alle geavanceerde economieën hebben een inflatie die ruim boven het streefniveau ligt. Maar er is een discrepantie in de kerninflatie, exclusief de bijdrage van de voedsel- en energieprijzen. Bovenaan de lijst staan de Verenigde Staten en het Verenigd Koninkrijk, evenals Nieuw-Zeeland. Veel Europese economieën hebben een lagere kerninflatie.

Dit is mede een functie van de sterkte van het herstel en de omvang van de prikkel. Maar het verbaast me dat economieën met een hoge kerninflatie vaak te maken hebben met bijzonder acute uitdagingen op de arbeidsmarkt.

Waar zijn de arbeiders gebleven?

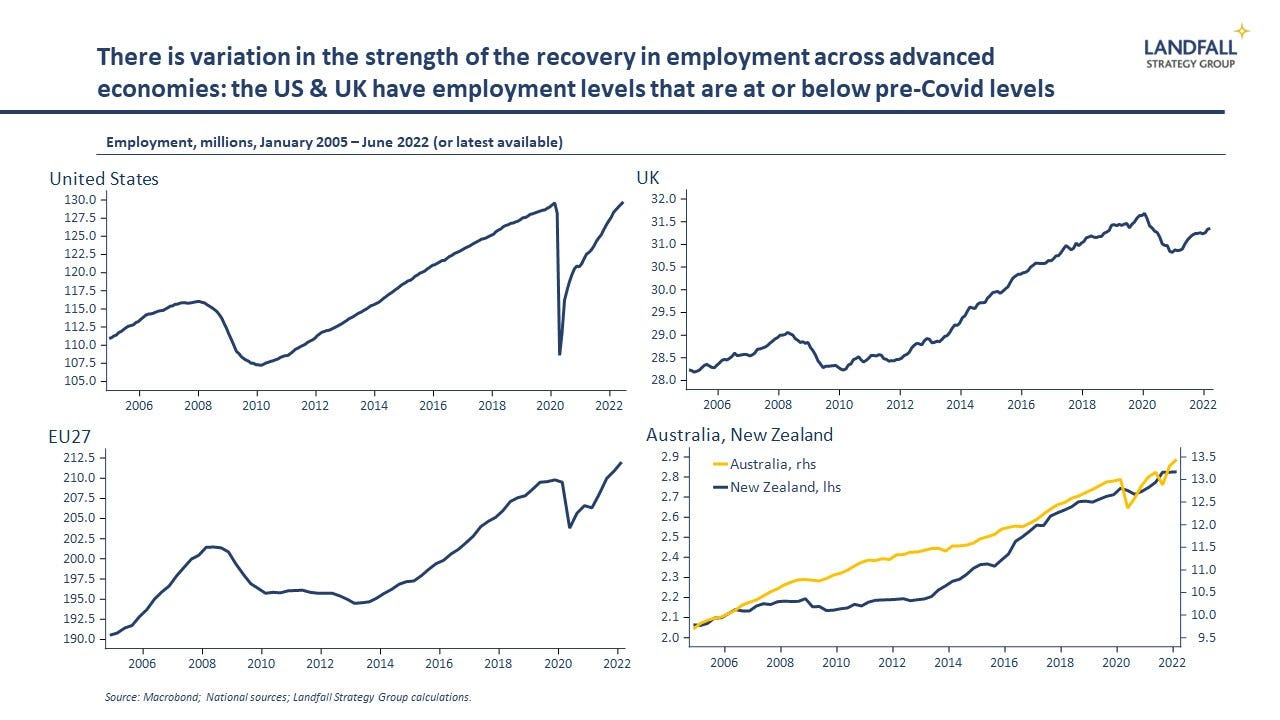

De arbeidsmarktprestaties in de geavanceerde economieën waren tijdens de pandemie sterk, met werkloosheidscijfers die niet stijgen (behalve in de VS) – grotendeels als gevolg van strikte beleidsmaatregelen. De werkloosheid staat nu op een relatief laag niveau, over het algemeen onder het niveau van vóór Covid.

Maar er is een aanzienlijk verschil tussen de geavanceerde economieën wat betreft de krapte op de onderliggende arbeidsmarkt. De werkgelegenheidsniveaus in Europa liggen bijvoorbeeld ver boven het niveau van vóór Covid, terwijl de VS deze niveaus net hebben herwonnen – en het VK heeft nog steeds een aanzienlijk lage werkgelegenheid. Dit beperkte arbeidsaanbod weerspiegelt een lagere arbeidsparticipatie in de VS en het VK dan in Europa: het aandeel van de bevolking op de Amerikaanse en Britse arbeidsmarkten is door de pandemie gedaald.

Het grote ontslag was echt, althans in sommige economieën, toen mensen de arbeidsmarkt verlieten: vervroegd pensioen, ziekte/kinderopvangredenen, veranderende werk-/levensvoorkeuren, enz. Merk ook op dat beleidsbenaderingen die mensen door de pandemie aan de arbeidsmarkt hebben gehouden, beter hebben gepresteerd dan in de Verenigde Staten, waar het aantal ontslagen hoger was.

Een andere factor die bijdraagt aan de verkrapping van de arbeidsmarkten is de afname van de immigratie-instroom. Australië en Nieuw-Zeeland hebben bijvoorbeeld tijdens de pandemie een hoge participatiegraad en lage werkloosheid behouden. Maar de netto-immigratie-instroom, die een belangrijk aandeel van de bevolkingsgroei in de werkende leeftijd in deze landen vertegenwoordigt, daalde tijdens Covid tot nul. Hierdoor is de groei van het arbeidsaanbod in deze economieën veel zwakker dan vóór Covid, wat leidt tot arbeidstekorten.

Dit is ook het geval in het Verenigd Koninkrijk, waar de Brexit heeft bijgedragen aan het afremmen van de werkgelegenheidsgroei en arbeidstekorten. En in de Verenigde Staten is het aandeel immigranten in de beroepsbevolking gedaald door Covid.

Dit tekort aan arbeidskrachten heeft geleid tot beperkingen aan de aanbodzijde, terwijl de vraag sterk toeneemt, waardoor de productie wordt beperkt en de prijzen onder druk komen te staan. Economieën met flexibele arbeidsmarkten die werknemers ondersteunen om op de arbeidsmarkt te blijven, hebben het beter gedaan om een aantal van deze beperkingen aan de aanbodzijde te vermijden.

Arbeidsmarkten, uit

Op microniveau is er door de pandemie een aanzienlijke verschuiving in banen geweest. Werknemers stemden met hun voeten door ontslag te nemen voor banen met betere lonen en voorwaarden.

Daarnaast zijn de locatie en de aard van banen ook veranderd tijdens de pandemie: er zijn nieuwe gebieden van de vraag naar arbeid (van logistiek tot digitaal) en enkele sectoren met een lage vraag (fysieke detailhandel). Dit vereist een brede herverdeling van de werkgelegenheid over de economie, aangezien vraag en aanbod van arbeid over de sectoren heen op elkaar zijn afgestemd.

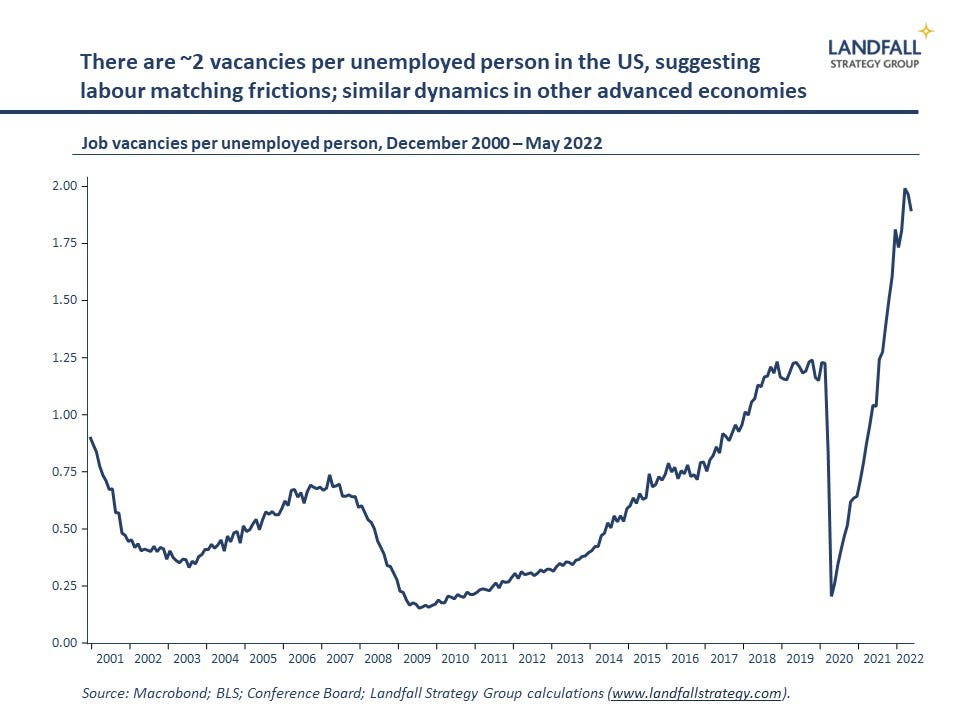

Dit proces brengt onvermijdelijk kosten en wrijving met zich mee, aangezien mensen en bedrijven op elkaar letten. Een maatstaf voor de efficiëntie van het arbeidsmarktonderzoeksproces is de “Beveridge-curve”, die het aantal vacatures ten opzichte van de werkloosheidsgraad bepaalt. In veel geavanceerde economieën is deze curve aanzienlijk verschoven (meer vacatures per werkloze), wat wijst op structurele veranderingen op de arbeidsmarkten. In de Verenigde Staten is de verhouding momenteel ongeveer 2 vacatures per werkloze.

Economieën die fors investeren in vaardigheden, een actief en flexibel arbeidsmarktbeleid hebben en waar bedrijven direct betrokken zijn bij het vaardigheidsproces (bijv. beroepsopleiding, beroepsonderwijs), zouden in deze omgeving een voordeel moeten hebben. Kleine ontwikkelde economieën, waarvan er vele deze kenmerken hebben, zijn in staat om relatief grote delen van hun bevolking productief in dienst te nemen.

Vraag versus aanbodbeleid

De omvang van de economische schok van Covid heeft onvermijdelijk tot gevolg gehad dat het herstelproces hobbelig zal verlopen. De arbeidsmarkten zijn het belangrijkste gebied waarop dit gebeurt, met gevolgen voor de inflatie.

De loongroei blijft in reële termen negatief in alle geavanceerde economieën, waarbij de totale loongroei (nog) geen gelijke tred houdt met de inflatie. Maar krappe arbeidsmarkten hebben ook gevolgen voor productmarkten, wat leidt tot producttekorten en verstoring van toeleveringsketens – met als gevolg kosten- en prijsdruk. Fricties tussen vraag en aanbod van arbeid brengen ook extra kosten met zich mee voor bedrijven.

De economieën die erin slagen het arbeidsaanbod te laten groeien en werknemers helpen om efficiënt over te stappen naar nieuwe banen, zullen een groter productiepotentieel hebben, waardoor de inflatiedruk wordt verzacht als gevolg van de mismatch tussen vraag en aanbod. Goede voorbeelden zijn de Scandinavische landen, Nederland en Zwitserland.

Een strakker monetair beleid is nodig om de vraagoverschot te verminderen. Maar het verminderen van de vraag om het zwakke aanbod tegen te gaan, kan zelfvernietigend zijn. Maatregelen om de aanbodzijde van de economie te stimuleren vormen een belangrijk onderdeel van de reactie op inflatie. De sleutel hiervoor is ervoor te zorgen dat de arbeidsmarkten goed functioneren: vaardigheden en opleiding, flexibiliteit en ondersteuningsvoorwaarden (kinderopvang, minimumlonen, enz.).

Sommige economieën, zoals Singapore, zijn actief betrokken bij bijscholing voor de nieuwe vereisten van een post-Covid-economie. Maar deze beleidsinspanningen aan de aanbodzijde zouden meer wijdverbreid moeten zijn.

ergens naar uitkijken

Gunstige demografie, sterke migratiestromen en de introductie van flexibele arbeidsmarkten, evenals concurrentie om invoer, hebben de afgelopen decennia samen de groei van het arbeidsaanbod ondersteund en de loongroei ontmoedigd. De beroemde Philips-curve is verdwenen.

Maar naast de directe post-Covid-druk leiden structurele veranderingen in de wereldeconomie tot veranderingen in deze context.

De vergrijzing van de bevolking in geavanceerde economieën en daarbuiten (met name China), evenals mogelijk lage immigratieniveaus in sommige geavanceerde economieën, betekent dat de groei van het arbeidsaanbod waarschijnlijk structureel lager zal zijn. Dit zal leiden tot loon- en prijsdruk die niet gemakkelijk te bedwingen is door monetaire verkrapping. Milton Friedman had niet helemaal gelijk.

“Inflatie is altijd en overal een monetair fenomeen”, zegt Milton Friedman.

Overheden zullen maatregelen aan de aanbodzijde moeten vinden om op deze druk te reageren, door middel van een arbeids- en vaardigheidsmarktbeleid, en de invoering van productiviteitsverhogende technologieën zoals automatisering aanmoedigen. De hamer van het monetair beleid aan de vraagzijde kan niet de enige oplossing zijn.

* David Skilling (dskilling) is directeur van het economisch adviesbureau Landfall Strategy Group. De oorsprong is hier. U kunt zich abonneren om feedback van David Skilling te ontvangen Per e-mail hier.

“Reisliefhebber. Onruststoker. Popcultuurfanaat. Kan niet typen met bokshandschoenen aan.”